儘管 DeepSeek 的理論獲利數據令人驚艷,但實際營收的可持續性仍需時間檢驗,未來能否成功將技術創新轉化為穩定盈利仍是關鍵挑戰。

(前情提要:輝達財報營收成長114%超預期,黃仁勳為何不畏 DeepSeek 衝擊?)

(背景補充:中國瘋搶RTX5090「8卡可訓練 DeepSeek R1」台灣綁單卡大禮包漲到40萬台幣 )

中國 AI 新創公司 DeepSeek 近日披露其 V3 與 R1 模型的推理系統獲利數據,理論上的成本獲利率高達 545%。這一數字不僅震撼業界,也引發了關於 AI 企業盈利模式與商業可行性的討論。然而彭博專家提醒,這些數據僅為理論計算,實際收入的可持續性仍然是未知數。

DeepSeek 公布「理論獲利率」 震撼 AI 產業

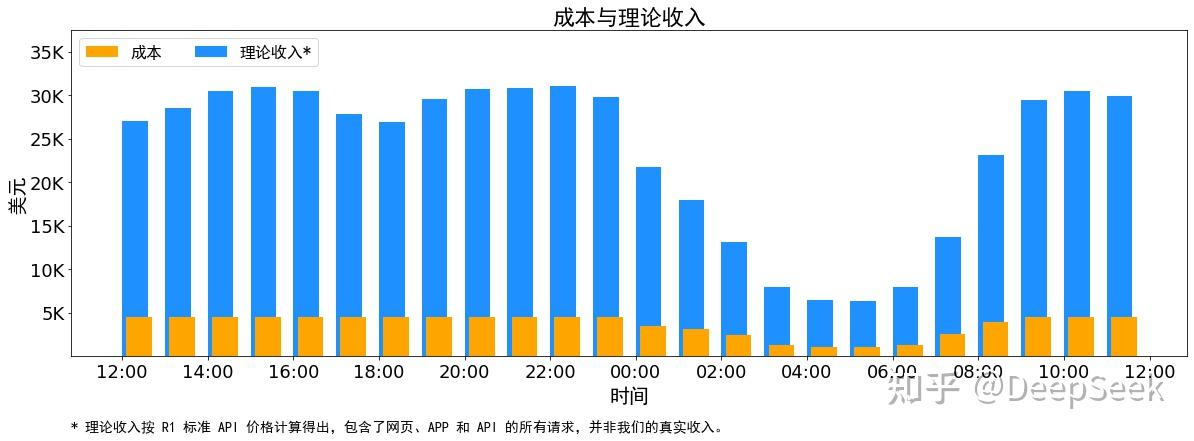

DeepSeek 上週六(1)日在知乎平台首次公開其推理系統的成本與獲利數據。根據數據,若按 R1 模型的定價來計算,該公司在 2025 年 2 月 27 日至 28 日的 24 小時期間,推理服務的日均收入高達 56 萬 2027 美元(約 1865 萬台幣),成本獲利率為驚人的 545%。

根據 DeepSeek 的說明,這些數據是基於其 V3 和 R1 模型運行的 GPU 成本計算而來。DeepSeek 使用 H800 GPU 來提供推理服務,並採用了高效的數據處理與傳輸技術,以最大化硬體效能。這樣的運營模式顯示出 DeepSeek 在成本控制上的強大優勢。

實際營收與理論數字之間的落差

儘管 DeepSeek 公布的獲利數據令人印象深刻,但公司也強調,這些數字僅是基於理論計算得出的,並不代表實際收入。

彭博專家指出:

雖然 DeepSeek 在成本控制和技術創新方面的成就不容忽視,但實際營收的可持續性仍然是其未來發展的關鍵。畢竟,對於大多數 AI 企業來說,如何將這些理論上的高效能轉化為穩定的營收,仍是一個亟待解決的問題。

事實上,DeepSeek 目前僅有部分服務進行商業化,且某些服務還會在非高峰時段提供折扣。因此,實際收入遠低於上述的理論數字。

MenloVentures 投資人 Deedy 在看完數據後指出:

獲利率超過 500% 這一商業效率在美國將是一家價值逾百億美元的公司。

市場競爭激烈,商業模式尚待驗證

目前,全球範圍內的大型 AI 企業,如 OpenAI、Anthropic 等,正在積極探索各種商業化模式,從訂閱制到按使用量收費,再到收取授權費。這些企業的盈利模式仍然在不斷實驗與調整中,且多數尚未實現盈利。

DeepSeek 的低成本策略無疑對這些公司構成了挑戰,尤其是在其推理服務定價方面,DeepSeek 的 R1 模型 API 僅為 OpenAI 同類產品的七分之一至一半。然而,市場的競爭仍然十分激烈,DeepSeek 是否能夠在長期內維持這樣的商業效率,還需要觀察其如何在日益飽和的市場中脫穎而出。

📍相關報導📍

輝達財報營收成長114%超預期,黃仁勳為何不畏 DeepSeek 衝擊?